虚开增值税专用发票的补救办法?快来看看

石材行业的所有石材人,相信对“虚开”这个字眼都不陌生,在营改增打通财税行业抵扣链条后,石材人面临“进项难”和“税负高”的窘境,不少石材企业动了虚开的心思,然而现在金税三期系统查的那么严格,是不敢贸然顶风作案的。当然也有人胆子大,一时脑热,通过购买发票或者做进销项“手脚”触碰虚开红线,事后后悔的人肯定不在少数,然而亡羊补牢真的有用吗?

就有人事到临头,在网上“抱佛脚”,寻求补救办法,然而 石秀才 小编看到网友们的回应,实在是忍不住和大家分享一下:

我公司老板通过中间人购买了相当数额的增值税专用发票用于抵扣,三年虚开了总金额八百多万,一年的营业额五六百万,现在被人举报了,税务部门要来查账,有什么补救的办法?找人能解决吗?

对此,网友的回答让石秀才小编不禁大喊666

有直接劝放手的:▲▲▲

有稍作分析的▲▲▲

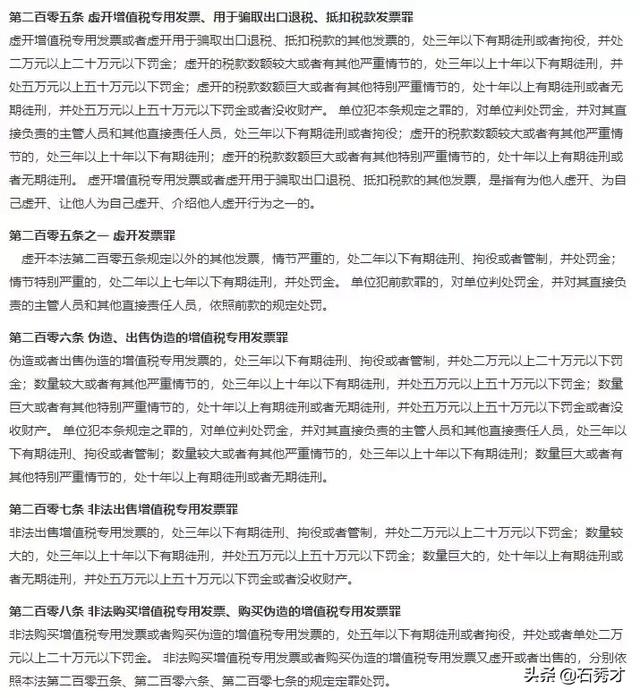

还有直接上法条的▲▲▲

虽然大家表达不同,但是意思都一样,虚开增值税专用发票,你没救了。

所以各位石材人,在虚开增值税发票前,一定要考虑清楚后果,不要因小失大,不管是面对环保压力,还是经营压力,还是财税压力,都记住一个宗旨:“用心经营,合法经营”,虚开增值税发票后果严重,没有补救办法。

在环保督察的关键时期,在财税严查的关键时期,在石材产业转型升级的关键时期,石材企业要积极寻求转型道路,借助产业互联网服务,做到经营方面降本增效,财税方面合法合规。

- • 自然资源部发文规范绿色矿山信息化管理,石材行业规范管理又添一笔 2019-08-22

- • 国家市场监督管理总局一行领导莅临石秀才考察指导 2019-06-27

- • 喜迎建党98周年,石秀才身承红色使命,星星之火可以燎原 2019-07-01

- • 石秀才参展中国海峡创新项目成果交易会,揭开石材产业互联网发展新篇章 2019-06-21

- • 产业互联网三大层级划分,传统企业实现1+1>2的价值增值 2019-08-21